財務困境下的重啟之門:深入解析美國破產法Chapter 7 與Chapter 13。

在充滿變數的經濟環境中,個人或家庭有時會陷入難以負荷的債務泥沼。美國聯邦破產法(Bankruptcy Code)提供了一種法律機制,旨在讓誠實但陷入困境的債務人獲得「重新開始」(Fresh Start)的機會。在個人破產申請中,最常見的兩種形式分別是 Chapter 7(清算破產) 與 Chapter 13(債務重整)。理解兩者的本質差異、申請時機及其對信用的長遠影響,是做出財務決策的關鍵。

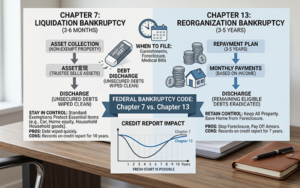

一、 Chapter 7 與 Chapter 13 的核心差異

1. Chapter 7:資產清算與債務免除 Chapter 7 通常被稱為「清算破產」。其過程是由法院指定的信託人(Trustee)收集債務人的「非豁免資產」(如第二套房產、昂貴珠寶等),將其變現以償還債權人。然而,大多數申請者能透過各州或聯邦的豁免條款保留基本生活物資(如主要住所的部分權益、廉價汽車及生活必需品)。

- 優點:流程極快(通常 3 至 6 個月即可結案),且大部分無擔保債務(如信用卡、醫療帳單)可被完全抹除。

- 限制:申請人必須通過「收入測試」(Means Test),證明其收入低於州平均水平或無力支付基本生活開支。

2. Chapter 13:收入保障與還款計畫 Chapter 13 被稱為「工薪族計畫」。它不要求清算資產,而是允許債務人利用未來 3 至 5 年的收入制定還款計畫。

- 優點:可以保護住房免於法拍(透過補齊逾期房貸),且能保留所有財產。

- 限制:申請人必須有穩定收入,且總債務額(有擔保與無擔保)需在法律規定的限額內。這是一種「還債計畫」,而非直接抹除。

二、 何時是申請破產保護的正確時機?

破產應被視為「最後的手段」,而非首選。以下幾種情況通常是考慮申請的時機:

- 工資遭強制扣押(Wage Garnishment):當債權人開始透過法院扣押部分薪水,導致您無法維持基本生活。

- 面臨房屋法拍或車輛沒收:破產法中的「自動中止令」(Automatic Stay)能立即暫停一切追討行為,為您爭取談判或尋求替代方案的時間。

- 債務本金無法撼動:如果您每月的還款僅能勉強應付利息,且在未來五年內看不到還清本金的可能性。

- 因醫療突發狀況導致債務崩潰:不可預見的龐大醫療費用是美國個人破產的首要原因。

三、 破產對信用分數的衝擊與恢復

破產對信用的影響是雙面性的。短期內,信用分數無疑會大幅下降(通常下降 150 至 200 分),且破產紀錄會在信用報告上停留多年:

- Chapter 7:會在信用報告上停留 10 年。

- Chapter 13:會在信用報告上停留 7 年。

然而,許多債務人在申請破產後,信用分數反而會出現「止跌回升」的趨勢。原因在於,破產移除了大額的逾期帳款與不良負債,改善了負債收入比(DTI)。

如何恢復信用? 在破產結案後,債務人可以透過申請「有抵押信用卡」(Secured Credit Card)並按時還款,逐步重建信用紀錄。通常在破產結案 2 到 3 年後,只要管理得當,債務人仍有機會獲得低利率的房屋貸款。

破產法條文複雜,且各州對於「豁免資產」的規定差異極大。選擇錯誤的章節申請,可能導致失去寶貴的房產或無法解除關鍵債務。因此,在做出決定前,諮詢資深的破產法律師(Bankruptcy Attorney)至關重要。

破產並非人生的失敗,而是一次法律賦予的財務盤點。正確運用破產保護,能讓深陷金錢枷鎖的家庭卸下重負,在穩健的法律支持下,重新步入理性的財務軌道。

本文僅供資訊參考,不構成正式法律建議。如需法律協助,請諮詢執照律師。

編輯部整理