隨著 2023 年的到來,美國的稅法政策也迎來了一系列的變化。主要包含了四個重要部分:冬季風暴所受影響州的自動延期報稅、2022 年降低通貨膨脹法案要點、法案“Secure Act 2.0”中對退休金帳戶的變更,以及 2023 年度重要稅法新規。在下面的文章中,我將為您解析這些部分的內容。

冬季風暴受影響的縣,所得稅申報自動延長至 10/16/2023

2023 年 2 月 24 日,美國國稅局(IRS)宣佈了一項關於加利福尼亞州、阿拉巴馬州和喬治亞州部分地區居民和企業的重要稅務更新。由於這些地區在 2022 年冬季遭受了嚴重的風暴影響,IRS 決定延長其申報和繳稅期限,以幫助受災人員有足夠的時間來處理他們的稅務事務。

根據 IRS 的公告,符合條件的納稅人現在可以將個人所得稅申報期限從原定的 4 月 18 日延長至10 月 16 日。此外,各種企業申報期限從原定的 3 月 15 日和 4 月 18 日延長至 10 月 16 日,非盈利組織申報期限從原定的 5 月 15 日延長至 10 月 16 日。這意味著受災地區的居民和企業將有更多的時間來準備和提交他們的稅務申報,並避免可能的滯納金和利息。

此外,符合條件的納稅人還可以在 10 月 16 日前向其個人退休帳戶和醫療儲蓄帳戶做 2022 年的存放。這一舉措旨在幫助受災人員更好地規劃其退休和醫療儲蓄計畫,以應對災後重建。

除了個人所得稅申報和企業申報的延期之外,10 月 16 日的截止日期還適用於 2022 年第四季度的預交稅和 2023 年預交稅,這些通常分別到期於 2023 年 4 月 18 日、6 月 15 日和 9 月 15 日。此外,2023 年 1 月 31 日、4 月 30 日和 7 月 31 日通常到期的薪資稅申報也可在 10 月 16 日之前完成。加州 AB150 法案(Pass-Through Entity Elective Tax – PEET)稅收支付,截止日期分別為2023 年 3 月 15 日和 6 月 15 日,也可延長至 10 月 16 日前支付。

需要注意的是,加州已經宣佈將遵循 IRS 的延期申報和納稅期限。然而,延期申報和繳稅的時間不適用於位於以下 7 個縣的居民和企業:Imperial, Kern, Lassen, Modoc, Plumas, Shasta,and Sierra.

2022 年降低通貨膨脹法案重點 – Inflation Act of 2022

隨著 2022 年通貨膨脹壓力的不斷增加,政府 2022 年 8 月 16 日通過了“降低通貨膨脹法案”, 目的是減低通貨膨脹,並鼓勵綠色使用和生產,改善醫保健康保險費用補貼,加強國稅局效率,並與藥品公司就醫療保險價格進行談判。以下是納稅人最關心的幾個項目:

- 增加研發費用抵扣薪資稅 – Increase in Research Credit against payroll tax

自 2023 年 1 月 1 日起,小型企業的研發費用抵扣薪資稅,從每年 25 萬元增加到每年 50萬元。並允許未使用的金額未來使用。

小型企業,指的是年收入不超過 500 萬元且未超過 5 年的企業。 需要提交 Form 8974(計算季度可用的抵扣額)附加到 Form 941(工資稅申報表)。 - 綠色能源激勵 – Green Energy Incentives:2023 年 1 月 1 日 – 2032 年 12 月 31 日期間生效

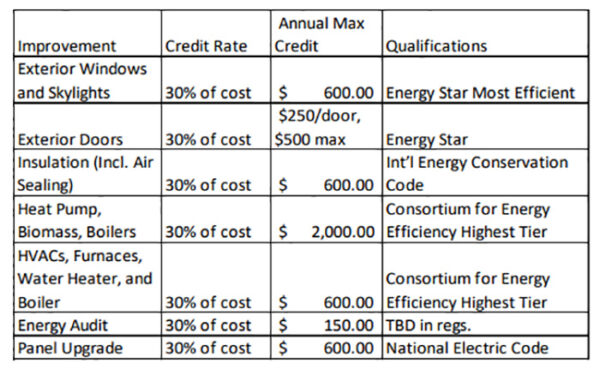

(A) Homeowners Energy Efficient Home Improvement Credit

年度抵扣額上限為每年 1200 元。

要求:必須在美國安裝,並預計改善持續 5 年。並不限制用途,只需用作住宅即可。從 2025 年開始,需要製造商 ID 號碼才能申領抵扣額。

(B) Electric Vehicle (EV) Charger Credit

適用於低收入社區或農村地區的家庭抵扣額=充電器成本×30%,最高不超過 1000元。

(C) 電動汽車– 2022 年 8 月 15 日後生效

電動汽車必須在北美組裝。

KIA 和保時捷 Porsche 汽車將不符合申請抵扣額,因為它們沒有在北美組裝。

車輛是否最終在美國組裝將通過 VIN 號碼進行追蹤。

購買價格上限(2023 年 1 月 1 日生效):貨車、SUV 和 pickup 車為 80,000 元,

轎車為 55,000 元。

抵扣額(credit):純電動和插電式混合動力車型為 7,500 元。

調整後的總收入(AGI)限制(2023 年 1 月 1 日生效):

單身:150,000 元,戶主:200,000 元,夫妻聯合申報:300,000 元。

從 2024 年開始,將抵扣額轉移到經銷商可成為電動汽車首付款。

對於二手車(2023 年 1 月 1 日生效):抵扣限額為購買價格的 30%或 4,000 元,取較低者。AGI 限制為:單身:75,000 元,戶主:112,000 元,夫妻聯合申報:

150,000 元。

(D) 商用電動汽車:於 2022 年 12 月 31 日之後購買沒有收入限制或價格上限。

貨車重量在 14,000 磅以下的車輛抵扣額為 7,500 元,重量在 14,000 磅以上抵扣額為 40,000 元。

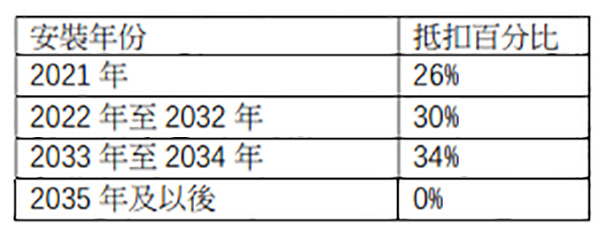

(E) 住宅用太陽能電池板 – 有效期從 2022 年 1 月 1 日到 2034 年 12 月 31 日

(F) 商業建築用太陽能電池板 – 有效期為 2023 年 1 月 1 日至 2034 年 12 月 31 日

抵扣額 = 太陽能電池板成本的 30%(例如:如果花費$20,000 購買太陽能電池板,則可獲得$6,000 的抵扣額)

折舊基礎:太陽能抵扣額將減少折舊基礎(例如上例:$20,000-($6,000 / 2)=$17,000),折舊基礎為$17,000。

太

陽能電池板為 5 年 MCAR 財產,不適用第 179 條款加速折舊費用。

電池板系統必須是新的且位於美國。

必須持有財產 5 年,否則抵扣金額將轉為收入。

允許納稅人可將抵扣額出售給無關聯方(unrelated party)以獲取現金。

“Secure Act 2.0”法案關於退休金及 529 帳戶的新法規

2022 年 12 月,總統簽署了備受矚目的“Secure Act 2.0”法案,該法案對退休金和 529 有新的規定:

- 401(k)計畫追加存放限額 (401(k) catch-up contribution limit)

自 2023 年起,401(k), 403(b) 和 457 退休計畫的最高存放限額提升至 22,500 元,50 歲及以上員工可追加 6,500 元。

SIMPLEs 帳戶最高存放限額提升至$15,500,可追加 3,500 元。

傳統和 Roth IRA 的存放上限增加至 6,500 元,可追加 1,000 元。

夫妻合併申報收入超過 228,000 元,單身收入超過 153,000 元,則可存放 Roth 退休金將逐漸減少。 - RMD (Required Minimum Distributions): 最低退休金提領限額2023 年,RMD 的提領年齡門檻提高至 73 歲,2033 年提高至 75 歲。

2022 年,年齡達 72 歲的納稅人將需要每年開始取出最低退休金,未能按時取出 RMD 的罰款為最低退休金的 50%。

2022 年 12 月 30 日起,罰款從 50%降至 25%。

2024 年起 Roth 401(k) 將沒有 RMD 的限制。 - 加州教育儲蓄計畫

2024 年起,可以將 529 計畫帳戶中的餘額轉至 Roth IRA,但此帳戶需至少有 15 年之久,最高可以轉 35,.000 元。

通過“Secure Act 2.0”法案,退休金和 529 帳戶有很大的變化,為個人和家庭在退休金規劃和教育儲蓄方面提供了更多靈活性和機會。

2023 年度新稅法要點

2023 年度新稅法從個人所得稅到贈與稅覆蓋多個項目,僅列出幾個項目供參考:

- 新的里程費率:每英里 0.656 元,醫療:每英里 0.22 元,慈善:每英里 0.14 元。

- 標準扣除額:單身 13,850 元,夫妻聯合申報 27,700 元,戶主 (Head of household ) 20,800元。

年齡超過 65,單身 14,700 元,夫妻合併申報雙方都超過 65 為 28,700 元,戶主 21,500 元。 - 在 2023 年的納稅年度中,如果納稅人的應稅收入低於 44,625 元,則個人申報者不需要繳納任何資本利得稅。見下表:

- 持有五年以上的第 1202 條法案的小企業股票

在 2009 年 2 月 18 日之前購買的股票,第 1202 條規定從總收入中可免除 50%的資本利得。

在 2009 年 2 月 18 日至 2010 年 9 月 27 日之間購買的股票,第 1202 條規定從總收入中可

免除 75%的資本利得。在 2020 年 9 月 27 日之後購買的股票,第 1202 條規定從總收入中

可免除 100%的資本利得,免稅的資本利得也免除 3.8%淨投資收益稅。

可免除的資本利得上限為 1000 萬元或 10 倍的調整後所得,以較大者為准。出售此類小型

企業股票的稅率可能高達 28%。

小企業的條件:(1) 美國 C 型公司(2)1993 年 8 月 10 日後首次發行的股票(3)在股票

發行之後公司資產必須不超過 5,000 萬元(4)至少 80%的資產用於公司業務的經營。 - 可替代最低稅(AMT)免稅額

2023 年,單身者的免稅額為 81,300 元,並在收入達 578,150 元時開始逐步減少。夫妻合

併申報的免稅額為 126,500 元,並在 1,079,800 元時開始逐步減少。 - 2023 稅收年度,外國所得收入免稅額為 12 萬元,比 2022 年的 11.2 萬元增加了 8,000 元。

- 2023 年度遺產免稅額為 12,920,000 元,比 2022 年的 12,060,000 元增加了 860,000 元。

- 2023 年度贈與免申報額增加到 17,000 元,比 2022 年的 16,000 元增加了 1,000 元。

另外,富人稅(亦被拜登政府稱之為“億萬富翁最低稅”)在 2023 年成為了一個重要的議題。這種

稅款是對個人所擁有的財產進行徵收,而不是對其所得進行徵稅。隨著通脹壓力加劇,許多州紛

紛引入了財富稅,其中包括 California, Connecticut, Hawaii, Illinois, Maryland, New York, and

Washington,這些州合併擁有全國財富的 60%。

富人稅的引入引起了廣泛的關注和辯論。支持者認為,這種稅款可以幫助減輕不平等現象,確保

高淨值個人公平分擔社會負擔,並為政府提供更多的資金來支持公共事業和社會福利專案。他們

認為,對高淨值個人進行徵稅是一種有效的方式,可以促使他們更積極地參與社會貢獻,並幫助

解決社會問題。

然而,反對者對富人稅提出了一些擔憂和批評。他們認為,富人稅可能對企業家和投資者產生負

面影響,抑制了創業和投資的熱情,可能導致資金外流和經濟不景氣。他們擔心,富人稅可能不

公平地對待了一些資產,如不動產和股票,並且可能對中小企業和農場主產生不利影響。此外,

富人稅的具體細節和徵收方式也面臨著實施上的困難和爭議。

總的來說,富人稅是一項重要改革,引發了許多關於稅制公平性、經濟效應和政府財政需求的討

論,這一議題在未來的稅法改革中將繼續受到關注。

綜上所述,2023 年度稅法新規對個人和企業都帶來了一系列的變化。在這些稅法新規的背後,政

府對稅收政策的調整旨在促進經濟增長、提高稅收公平性,並滿足社會需求。納稅人應及時瞭解

和遵守這些新規,未來稅法的新變化也可能隨時發生,納稅人應密切關注相關政策的動態。建議

諮詢專業的會計師,最大限度地減少稅務風險,合法合規的最大化個人和企業的稅務減免,為個

人和企業的財務規劃做出長期決策。

文/Rosemary Wang, CPA 王榮玫會計師

(408)-998-1688